红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

- 0

文|邻章

几年前,坊间有这样一则传闻,一位国有大行的行长在集团内部大会上表示:“以前银行是过好日子,现在是过紧日子,今后可能要过苦日子”。

这则传闻,在当时无疑是被当作笑话来看,但在疫情笼罩和数字化加速时代而导致用户行为模式转变的现实下,却能发现这位行长的话更似乎是居安思危、颇具前瞻性。

十字路口的传统银行,危与机共存

对于传统银行而言,当下似乎正走在十字路口,一面是在内外承压之际更有疫情黑天鹅冲击;而另一面则是在数字化加速之际,这些挑战也或能成为银行们实现能力跃升的跳板。

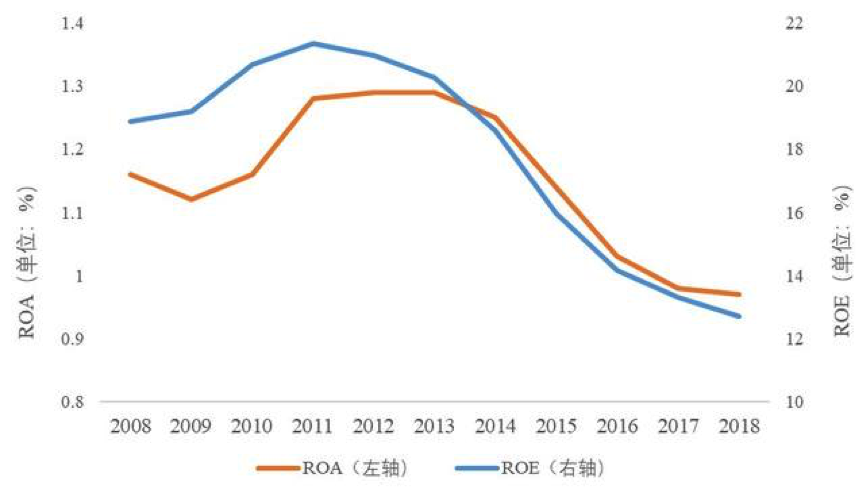

从危的层面来说,这具体表现为:于外,国际局势风云变幻,贸易摩擦和金融危机的威胁正呈现出愈演愈烈的趋势,使得外部经济环境承压;于内,随着利率市场化、金融脱媒、互联网金融、业务线上化、客群主体和需求变化以及互联网巨头跨界竞争等多重冲击,我国银行业的盈利能力已经呈现出逐年下降的趋势,在平均资产回报率(ROA)和净资产收益率(ROE)这两大指标上,从2011至2018年,我国银行业的ROA和ROE分别从1.3%和21.4%降至1.0%和12.7%。

而面对突如其来的疫情黑天鹅,银行们为减少人员聚集而纷纷响应的压缩开业网点数量、缩短营业时间等举措以及用户转移至线上业务办理的转变,更让银行们普遍承压,使得传统渠道网点的短板进一步凸显。

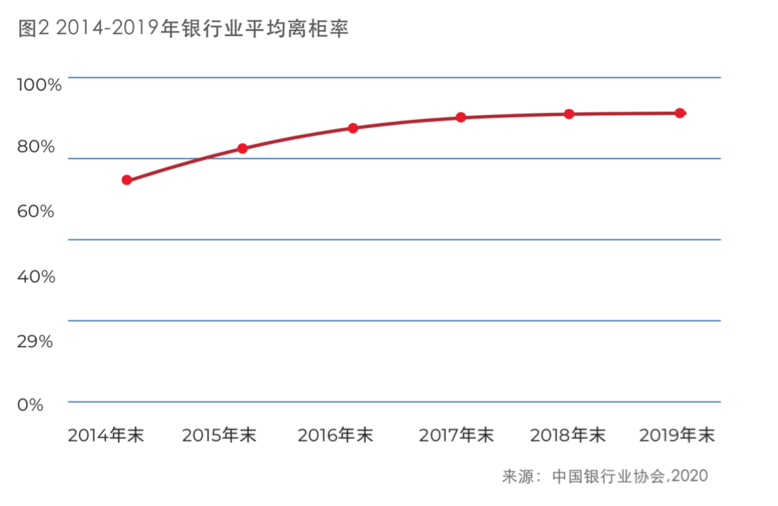

事实上,此前被视为银行核心竞争力的线下物理网点,在过去几年里就已呈现出网点服务离柜业务率大幅提高,银行网点的业务贡献占比迅速下降趋势,可以说获客留客压力加大、运营成本居高不下、经营能力及效率低下的线下物理网点,已经成为银行负担而非创收窗口。所以我们也能看到,过去几年银行们其实就已开始逐步压缩线下网点数量。

如此种种,诚如近日IDC发布的《未来银行白皮书》所言:随着数字化时代到来,银行面临多项转型压力,特别是随着互联网金融的发展、互联网巨头带来的跨界竞争以及线上金融服务崛起的冲击,使得银行的一些传统优势在一定程度上正在成为负担。

传统银行们面临的这些挑战,可以说是看得见、摸得着。但对于传统银行而言,在挑战面前或许更应该思考的是:如何化解这些挑战,甚至以挑战为跳板实现能力跃升,进入新的发展阶段?

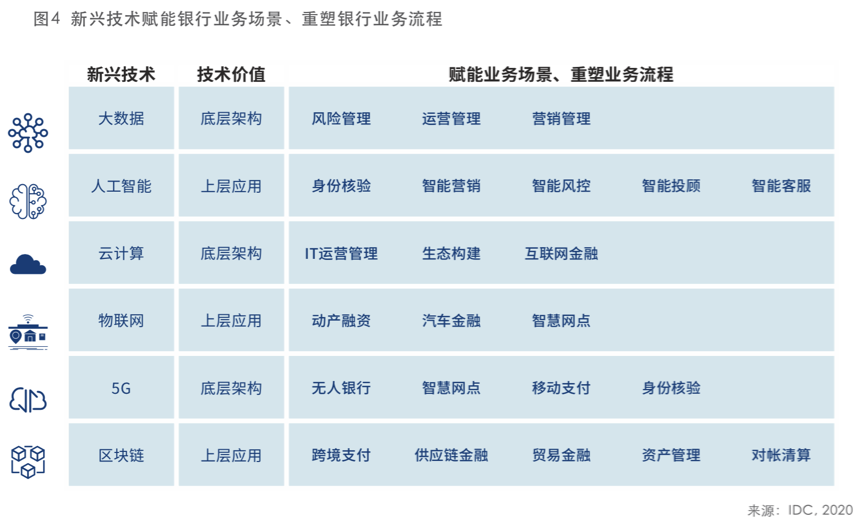

对于传统银行面临的这些危机,事实上当下业内认为具备实操性的解决之道是:通过积极拥抱用户行为模式和需求的变化,增强金融业科技应用能力,加强人工智能、移动互联网、大数据、云计算等科技成果运用,打造“看懂文字”、“听懂语言”的智能金融产品与服务,提升人民群众对数字化、网络化、智能化金融产品和服务的满意度,打造适应发展新需求的未来银行。

何谓未来银行?

在IDC发布的《未来银行白皮书》中认为“智能、安全、无处不在”将是其核心特征,这与美国知名银行创新教父、世界首家无卡移动银行Moven Back创始人兼CEO——莱特·金(Brett King)在其《银行X》系列从书中说描绘的未来银行特征是颇为一致的。

莱特·金在其《银行3.0:移动互联时代的银行转型之道》中这样描述:“未来银行将是以移动互联网为主要渠道、以客户体验为创新导向、以综合服务为中心的新型银行;未来银行将不再依赖于一个固定场所,而集中表现为一种服务形态;未来银行将创造出更多更贴近民生的、更普惠的金融服务模式;未来银行的业务将突破时空限制,专注于创新,专注于个性化服务;未来银行竞争的标准将不再是资金的充裕程度,以及营业网点与产品种类的多少等等,未来银行拼的是便利化与个性化,拼的是创意与口碑。”其在《银行4.0:金融服务无处不在,就是不在银行网点》中更是进一步的谈到:“Banking Everywhere,Never at a Bank;银行需要在“第一性原理”的指导下主动了解客户的需求,并在了解客户需求后提出相应的解决方案,摒弃不必要的KYC规则;会更多的通过数字渠道来获取客户群体;要更为积极的使用人工智能和大数据的力量,及时预测、了解客户,确保随时随地帮到客户”。

未来银行长什么样,百信银行先行先试推出样板间

但正所谓百闻不如一见,所以未来银行究竟长什么样,其能给用户带来怎样的体验与改变?其实我们更需要可供用户参观、体验的样板间,去实际感受。

在此,好消息是,这样的样板间在百信银行里可以看到了——据悉,日前百度智能云正式推出的百度未来银行解决方案将于今年上半年率先在百信银行落地实施,双方携手打造了场景金融实验室,共同探索未来银行体验店新形态。百信银行在未来体验店内推出“虚拟店长”与“金融助手”等全新数字化形象,上线“迎宾引导、理财助手、信贷助手”三大功能,为银行们打造未来银行智慧网点智慧化、无人化金融样板间。

那么在百信银行先行先试的样板间内,我们究竟能得到怎样的体验?

或许我们可以期待这样一幅场景:进入智慧网店,基于百度未来银行解决方案的迎宾引导就迎接了上来,给我们打招呼。而得益于该解决方案内内置的百度智能云自然语言唤醒方案,我们也可对智慧网点内的虚拟人们随时发问、随时打断,我们摆摆手、点点头,也能实现与这些设备们达成交流、互动;在进行业务办理时,我们不在需要排队等待,其理财助手功能就可为我们进行风险评估,给我们推荐最为匹配的理财产品组合、完成持仓管理等服务。

那么这些体验又能带来何种改变?

在此,我们或至少能看到这样两点改变:一是这些智慧网点的智慧化体验将给习惯了当下银行服务模式对用户带来更强的新鲜感,这对于银行增加用户转化率与粘性将是有力助推;二是数字人所具备的实时在线、极速响应、一人服务千万人的能力,对于银行实现效率提升、降本增效或是大有裨益,未来我们或许就不用在银行网点拿号等待了。

百信的未来银行,其他银行能否复制?

在百信银行使用百度未来银行解决方案先行试验的样板间内,我们切实感受到了科技力量对银行的改造。但问题或也随之而来:百信银行里的种种智慧化体验,在其他银行内是否也能体验,其他银行是否也能打造出类似的智能化体验?

答案当然是肯定的,但前提是银行们要找到向百度这样的好帮手,让他们为银行提供优质的金融技术服务。

毕竟从现实来说,由于术业专攻的区别——银行的能力强项并不在于软件开发、人机交互打造以及人工智能技术储备,这从当下诸多银行开发的移动App使用体验就可见一斑。事实上,这些能力其实是属于科技互联网公司们的能力强项。

在此,若是要他们自己开发类似“数字人”这样大规模的利用了人因工程、生物识别、人机交互、语音交互、图像视频分析、算法算力等全栈式AI 技术能力的技术,打造具备智慧化、高交互性的客户体验,无疑是有些强人所难。并且从另一个层面来说,若是每一家银行们都自己动手打造一套解决方案,也未免有些重复造轮子。

所以通过与具备优秀技术能力的供应商合作,向技术供应商按需定制相应的解决方案,其实是更具性价比也更为实际。

当然,这将考验银行们对技术供应商能的认知。那么运营商该选择怎样的技术伙伴进行合作?个人认为IDC发布的《未来银行白皮书》中所提出的供应商四大标准是非常值得参考的——“先进技术能力、稳定服务能力、强大生态能力和丰富实践经验”。

写在最后:

永远不要浪费一场危机,于传统银行而言,当下或正是到了验证这句话的时刻——在内外承压与疫情冲击的挑战中如何把握住数字化时代机遇,让业务模式全面走进数字化,打造未来银行。而从现实来说,这需要银行们积极拥抱变化,并与百度这些优质的技术供应商携手合作,以共同打造符合用户需求和未来发展趋势的未来银行,在为客户创造全新体验的同时也为传统银行发展带来新助力。

作者:邻章【微信号:ZLxgic,公众号:TMT317】系独立撰稿人,专注科技互联网评论,致力传递有价值的思考,关注智能手机、消费&产业互联网、人工智能等产业,现已入驻36氪、虎嗅、钛媒体、界面、创业邦等40余家科技媒体。